【不動産コラム】知っておきたい!住宅ローン控除

【不動産コラム】

知っておきたい!住宅ローン控除

住宅ローン控除とは、住宅ローンを利用して住宅を取得する場合に、取得差の金利負担の軽減を図る制度です。

住宅を購入したらいくら戻ってくるのか、必要な手続きについて説明します。

住宅ローン控除とは

住宅ローン控除とは、住宅を購入してから一定期間、年末の住宅ローン残高に応じて所得税・住民税の一部から控除される制度です。

正式には、「住宅借入金等特別控除」といいます。

条件を満たした、新築住宅・中古住宅の購入や100万円越えるリフォーム工事が対象になります。

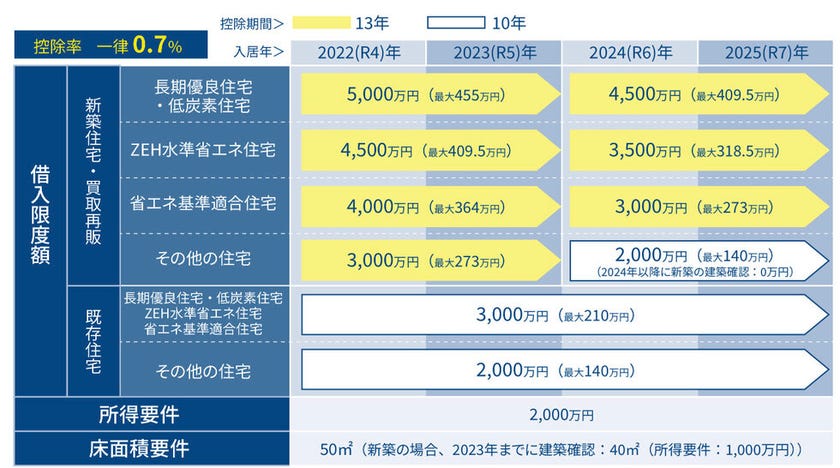

住宅ローン控除額の計算方法

住宅ローン控除の計算式は、

年末時点の住宅ローン残高 × 0.7%=控除可能額

となります。

年末の住宅ローン残高は年々減少するので、それに応じて控除額が減少します。

また、控除額の上限は、入居年・住宅の種類によって異なります。

住宅ローン控除を受けられる条件

※床面積は、所得が1,000万円以下であれば、40㎡以上であること

床面積の基準は、チラシなどに掲載がある面積ではなく、登記簿にある面積です。

床面積50㎡ぎりぎりの住宅は対象外になる場合があるので、注意しましょう。

●中古住宅の場合

中古住宅は、さらに満たすべき条件が増えます。

【必要要件】

・耐火住宅(主に鉄筋コンクリート造やレンガ造)の場合、築25年以内

・非耐火住宅(木造など)の場合、築20年以内

住宅ローン減税を受けるためには、住宅が耐震基準に適応している必要があります。

築年数が古い住宅でも、控除の対象となる場合があるので住宅ローン控除条件を確認しましょう。

●築年数が古くても、耐震基準を満たせば住宅ローン控除を受けられるケース

【下記のいずれかから、耐震基準に適合していることが認められる場合】

・耐震基準適合証明書

・既存住宅性能評価書

・既存住宅売買瑕疵保険の保険付保証明書

【入居前に100万円を超える増改築を行った場合】

・中古住宅を購入し、100万円を超える工事を入居前に完了し、一定の住宅ローン控除条件を満たす場合

増改築に関しては、工期が遅れてその年の12月31日までに入居できない場合、その年の住宅ローン控除は受けられなくなります。

中古マンションのリノベーション物件も多いので、購入前に住宅ローン控除条件を満たしているか、不動産業者に確認しておきましょう。

住宅ローン控除の申請方法

●初年度は、確定申告

●2年目以降は、年末調整

【申請方法】

入居した翌年の2月16日~3月15日の間に確定申告により申請する必要がある。

会社員は、2年目以降は年末調整で行える。毎年10月下旬ごろに税務署から届く「住宅借入金等控除証明書」と金融機関から届く「残高証明書」を勤務先に提出すると、住宅ローン控除を受けられる。

【確定申告に必要な書類】

確定申告書

マイナンバーカード、またはマイナンバーを確認できる番号確認書類と身元確認書類

(個人事業主の場合)青色申告決算書または収支内訳書

(副業をしている会社員の場合)青色申告決算書または収支内訳書

さいごに

所得税・所得税の額により控除額が変わってきますので、具体的な金額は、市町村長の納税課や不動産屋さんに聞いてみましょう。

ハウスドゥ吹田山田東では物件選びだけでなく、リフォームや住宅ローン、保険などお家に関わる全ての事を合わせてお任せいただける「ワンストップサービス」を提供しております。また、吹田市山田エリアを中心に、すべてのエリアの物件を取り扱っておりますのでお気軽にご相談ください。

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

通話料無料

0120-210-384

定休日:火曜日、水曜日、年末年始

営業時間:10:00~18:00