【不動産コラム】ローン審査について知っておきたいこと。

【不動産コラム】

ローン審査について知っておきたいこと

お家をご購入するにあたり、多くの人が住宅ローンの「審査」について不安をかかえておられます。不安を少しでも減らすために、住宅ローンの審査の基本的な知識について、購入前にお役立ちいただければと思います。

住宅ローンの基本

住宅ローンの基本を知っておくことで、審査に落ちない為の対策ができます。

まずは住宅ローンの審査について、基本的なチェックポイントや流れについてご説明します。

住宅ローン審査でチェックされる項目とは?

住宅ローンは高額で長期にわたる融資です。銀行は高額な融資を返済されないリスクがありますので、厳しく見る必要があります。住宅ローンを申込した人が「返済可能か」「この人にお金を貸しても問題ないか」を銀行が判断するために、次のようなポイントを確認しています。

・年齢

・年収などの収入

・お借り入れ状況

・職業

・勤続年数

住宅ローンは長期にわたる返済になるので、高齢であれば返済が難しいと判断される場合があります。年齢が若いと働ける期間が長く、収入が得られる期間も長くなります。ゆえに銀行が住宅ローンを貸すうえでは、年齢は重要な要素です。

また、返済するのは基本的に収入からなので、年収・収入源である職業や雇用形態などが重要なポイントになります。一般的には、公務員、大手企業の正社員、医師などは、収入が安定していると見られることが多く、有利な職業と言われています。勤続年数が長い人も、簡単に離職しない可能性が高いと見られ比較的有利になります。

借り入れ状況も重要なポイントです。他にたくさんの借り入れがあると、月々の収入から他の返済にも回さなければなりません。他の返済が多額であるほど、返済が苦しく生活できないことも想像できてしまいます。その為、すでに多額の借り入れがある場合、銀行側は融資することが出来ない場合があります。

以上が、住宅ローンの審査で見られるポイントになります。項目ごとの審査の厳しさは、銀行ごとにより異なります。

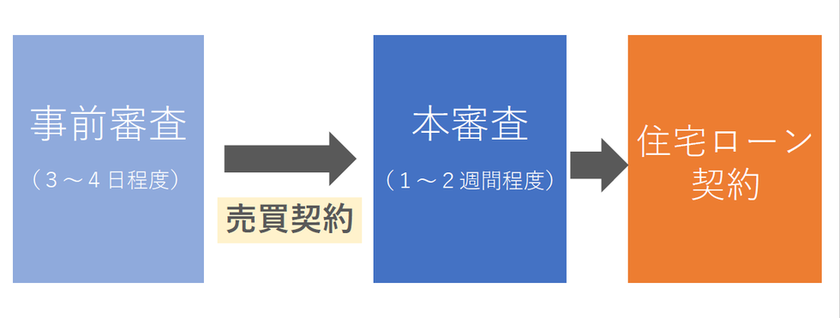

住宅ローン審査の流れ

住宅ローン審査は、「事前審査(仮審査)」と「本審査」の2回あります。「事前審査」と「本審査」の2回を通ると、住宅ローンの契約を結び、物件の引渡と同時に融資が受けられます。

事前審査は早ければ即日に結果出るものもありますが、おおむね3~4日程度かかります。

事前審査は早ければ即日に結果出るものもありますが、おおむね3~4日程度かかります。

売買契約の前に事前審査がある理由としては、万が一住宅ローンの審査に落ちてしまうと、売買契約が終わっているにも関わらず購入できないという事態になってしまいます。購入者はもちろん、売主や不動産会社などに損害を与えることになります。そういった事態を防ぐためにも、事前審査で銀行から融資可能かどうか、ある程度のお墨付きをもらう必要があります。

事前審査を通過し売買契約を結んだら、本審査を申し込みます。本審査には通常1~2週間程度かかります。

また、ネット銀行の住宅ローンの事前審査は簡易的なため、本審査で落ちてしまう可能性が比較的大きいので注意が必要です。選択肢の一つとしてネット銀行の審査を申込み、ネット銀行以外も同時に行う方が良いでしょう。

住宅ローンの審査に落ちる原因

審査の基準は銀行により異なりますが、原因はある程度共通しています。住宅ローンの審査に落ちる原因を5つご紹介します。

個人信用情報

個人信用情報とは、クレジットやローン契約の申し込みに関する情報のことです。ローンなどを契約すると、管理する信用情報機関にその人のサービス利用情報が記録されます。どのような情報が記載されているか、記載方法などは個人信用情報機関によって異なります。

銀行は住宅ローン審査のときに、個人信用情報を参考にします。事故歴があると銀行側は、「この人に融資しても返済されないかもしれない」と懸念されてしまいます。その為、個人信用情報の事故歴(異動歴)の有無は重要です。

借入がある

他からの借入がある。例えば消費者金融からの借り入れやリボ払いや自動車ローンがある場合は、銀行によっては厳しく見られる可能性があります。

ただし、クレジットカードの一括払いは借り入れとしてはみなされません。ですが、滞納してしまうと個人信用情報に移動歴が記録されてしまいますので、注意しましょう。

返済負担率が高すぎる

銀行は、「年収に対してこのくらいの融資が出来る」というおおよその基準を決めています。購入予定の不動産がこの基準をオーバーしていたりギリギリだと、審査は厳しいです。

融資条件を満たしていない

住宅ローンは返済が長期間にわたるので、各銀行で借入時の年齢に制限を設けています。

例えば京都銀行の場合は、「満20歳以上満65歳未満、最終返済時は満80歳の誕生日まで」などの条件を設定してます。各銀行のホームページに融資条件が掲載されてますので、申込前に確認しましょう。

税金を滞納している

税金を滞納していると、住宅ローン審査に申し込んでも厳しい判断になる可能性が高いです。

会社員の方でも、固定資産税、自動車税などは自分で納めなければなりません。基本的には税金滞納は審査時にわかってしまいますので、審査で落とされる可能性が出てきます。

自営業者が住宅ローンを申込する際は、「納税証明書」を提出する必要があります。会社員は給与天引きで税金や社会保険料を差し引かれてますが、自営業者は自分で納めなければなりません。滞納していると納税証明書に記載されてしまいますので、銀行は審査時に必ずわかってしまいます。加えて、固定資産税、自動車税がある場合も必ず支払っておきましょう。

税金は住宅ローンよりも優先的に回収されますので、銀行側も融資するのにリスクがあります。ゆえに、税金の滞納は審査に厳しくなっていまいます。

住宅ローン審査前にできる対策

住宅ローン審査に落ちても、銀行は審査の理由を教えてくれないことがほとんどです。あらかじめ審査に落ちないように対策をしていた方が良いでしょう。

個人信用情報を確認

個人信用情報機関から、自分で個人信用情報を取得することが出来ます。

個人信用情報を管理する主な信用情報機関は、3つあります。

・株式会社日本信用情報機構(JICC)

・株式会社シー・アイ・シー(CIC)

・全国個人信用情報センター(KIC)

CICの場合、「異動」と掲載があると要注意です。異動とは「過去に滞納などの金融事故がありました」という情報を示しています。個人信用情報に異動情報の掲載があっても、5~10年で抹消されます。情報の種類や信用情報機関により異なりますので、疑問点は個人信用情報機関や法律の専門家などに確認してみましょう。

住宅ローンを申し込むときは、異動情報が抹消されてからの方が良いでしょう。

借入を返済する

優先的に、消費者金融の借り入れを減らしましょう。消費者金融からお金を借りていると、銀行によっては「お金に困っている」と判断され、住宅ローン審査を厳しく見られてしまいます。住宅ローンのお申込前に返済しておきましょう。

自己資金を用意する

自己資金を多く準備しておくと、銀行から必要な融資の金額を減らすことが出来ます。住宅ローンで借りる金額は、少なければ少ないほど審査が通る可能性が高くなります。

住宅ローン審査を複数の銀行で受ける

複数の銀行の住宅ローン審査を受けることで、審査落ち対策になります。事前審査・本審査ともに複数受けることも可能で、複数の審査に通りキャンセルしたとしてもペナルティはありません。

複数の審査に通った中で、好条件の住宅ローンを選ぶことができることもメリットになります。

税金を滞納しない

税金は、他の借り入れや住宅ローンよりも優先的な地位にある債権なので、審査落ちのリスクが高くなります。税金の支払いはしっかりとしておいた上で、住宅ローンの申し込みをした方が良いでしょう。

銀行選びについて

住宅ローンの申し込み条件は、銀行により異なります。借入可能額や勤務形態など、銀行により申し込み条件はかなり違っています。自分の勤務形態や年収やサービス内容に合わせて選ぶことが重要です。住宅ローンは、対策をしっかりしましょう。

さいごに

住宅ローン審査の厳しさは、人によってそれぞれ違います。対策せず条件も確認せずに申し込むと「住宅ローン審査は厳しい」と思ってしまう可能性もあります。

しっかりと対策を行った上で、住宅ローン審査に申込みしましょう。

ハウスドゥ吹田山田東では物件選びだけでなく、リフォームや住宅ローン、保険などお家に関わる全ての事を合わせてお任せいただける「ワンストップサービス」を提供しております。また、吹田市山田エリアを中心に、すべてのエリアの物件を取り扱っておりますのでお気軽にご相談ください。

はじめての方もご安心ください。経験豊富なスタッフが、

物件探しのノウハウや資金計画まで丁寧にアドバイスさせていただきます!

通話料無料

0120-210-384

定休日:火曜日、水曜日、年末年始

営業時間:10:00~18:00